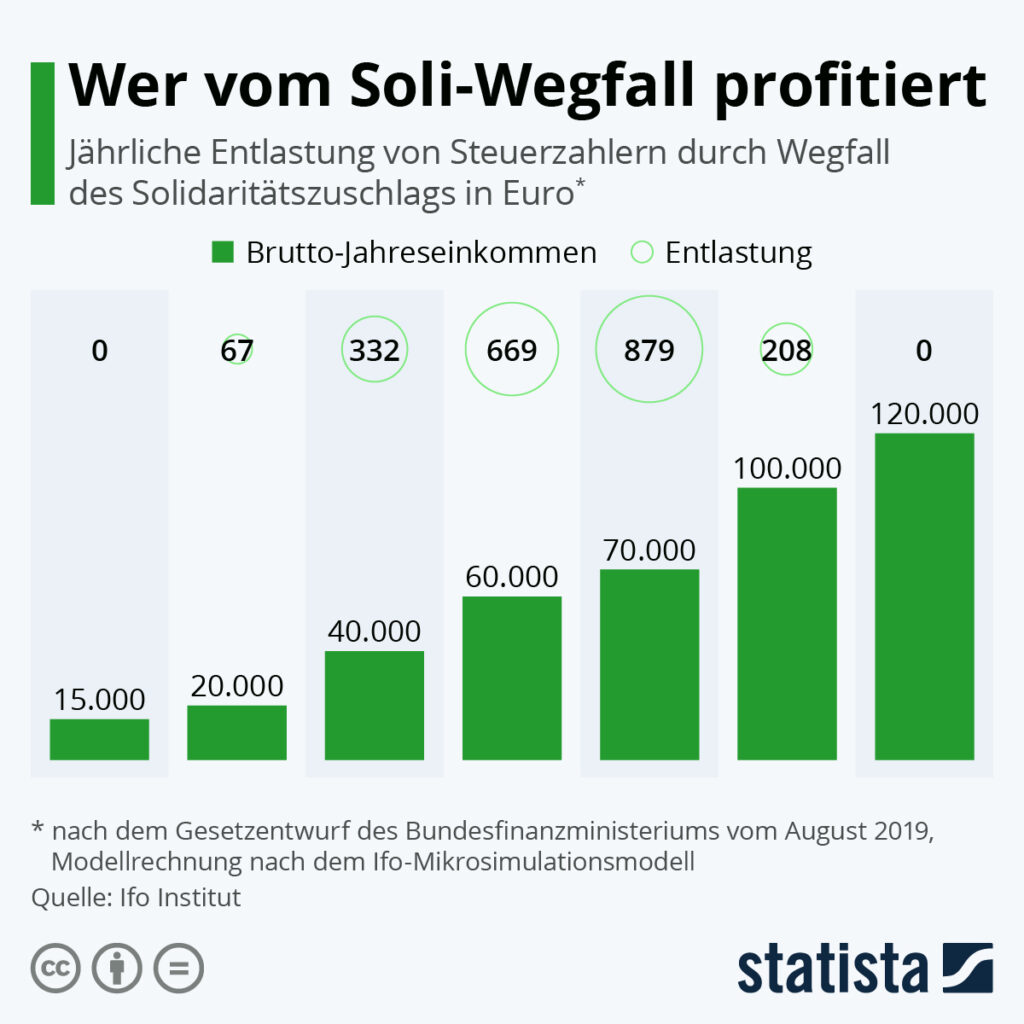

Viele von euch haben bestimmt schon mitbekommen, dass unser Staat nach nun fast 30 Jahren den Solidaritätszuschlag „in Altersteilzeit“ schickt. Zumindest für Gering- bis Mittelverdiener bleibt mehr Netto vom Brutto! Spitzenverdiener dürfen allerdings den Soli weiterbezahlen.

Doch was bedeutet dies für den eigenen Geldbeutel? Wir haben euch hierzu drei Beispiele berechnet:

-

- bayerischer Single, Jahrgang 1985, mit 40.000 Euro Jahresbruttoeinkommen (umgerechnet ca. 1.900 Euro monatlich auf die Hand zzgl. Urlaubsgeld)

–> Soli-Ersparnis allein nächstes Jahr voraussichtlich: 324,44 Euro

- bayerischer Single, Jahrgang 1975, mit 50.000 Euro Jahresbruttoeinkommen (umgerechnet ca. 2.300 Euro monatlich auf die Hand zzgl. Urlaubsgeld)

–> Soli-Ersparnis allein nächstes Jahr voraussichtlich: 476,85 Euro

- Vater und Mutter jeweils 1975 geboren, 60.000 und 20.000 Euro Jahresbruttoeinkommen , mit zwei Kindern

–> Soli-Ersparnis allein nächstes Jahr voraussichtlich: 397,76 Euro

Und wie entsteht daraus nun eine SoliRente?

Anstatt die Mehreinnahmen auszugeben, legt diese Euros einfach beiseite! In unseren drei Beispielen werden nur aus diesen vermeintlich kleinen Beträgen anständige LEBENSLANGE Renten von über 46, bzw. 56 und sogar 65 Euro (von unten nach oben)! Auch möglich eine einmalige Gesamtzahlung in Höhe von über 15.000, bzw. 18.000 und im ersten Beispiel sogar fast 30.000 Euro!

Fazit

Unser Single im ersten Beispiel legt seine Ersparnis auf die Hohe Kante, hat also im Januar noch genau so viel Geld zur Verfügung wie auch jetzt und freut sich in der arbeitsfreien Zeit um 65 Euro zusätzliche SoliRente oder 30.000 Euro einmalig!